相続・遺言の基礎知識

「相続」とは、死亡した人(被相続人)の財産に関する一切の権利義務を、一定の親族(相続人)が承継することです。ただし、遺言がある場合は、誰でも承継することができます(遺贈)。

指定された人がいない場合は、民法に定められた法定相続人だけが、財産を承継することになります。

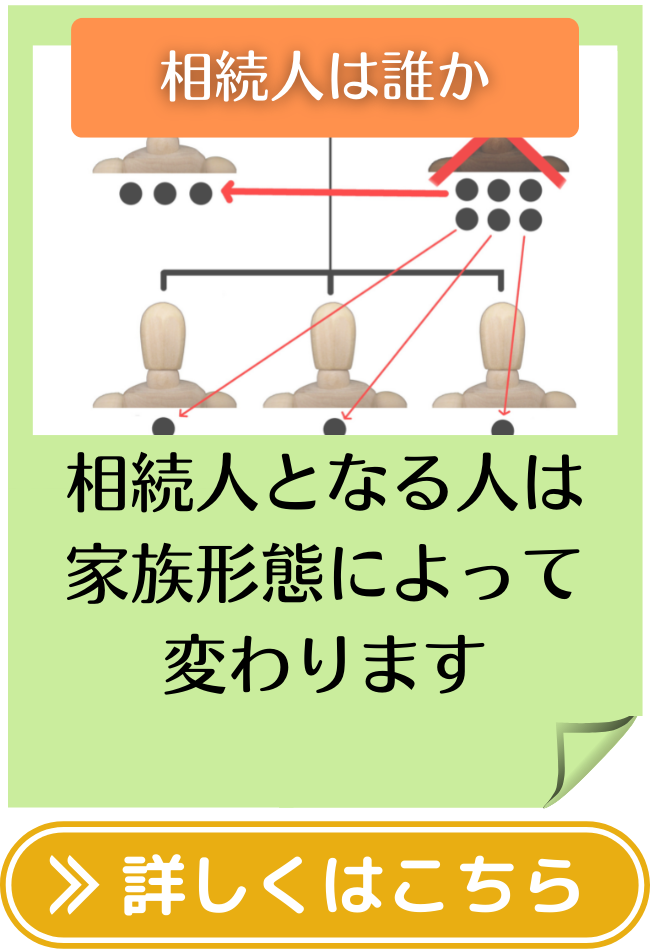

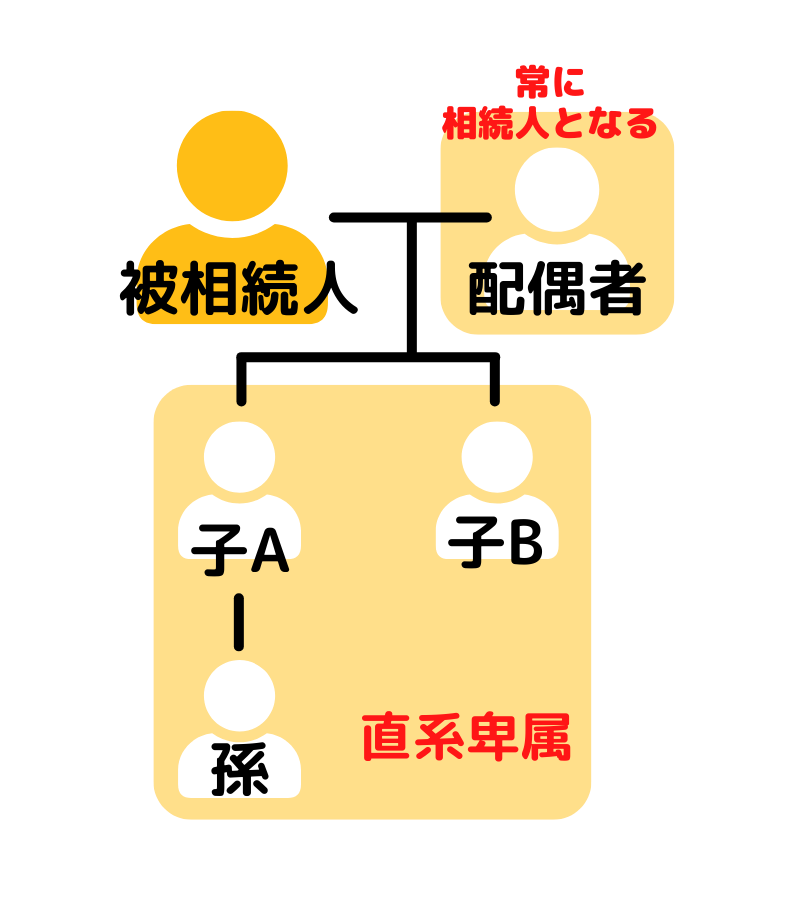

法定相続人は、配偶者・直系血族・兄弟姉妹で、配偶者がいる場合は、配偶者は常に相続人になります。配偶者の他、誰が相続できるかは順序があります。

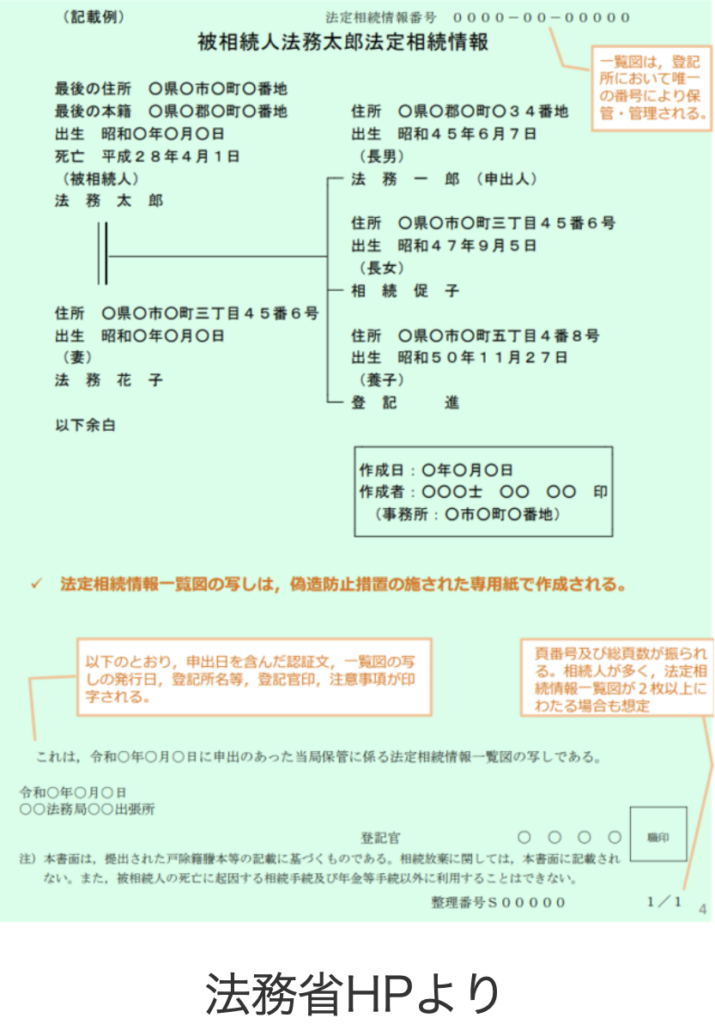

法定相続情報一覧図

被相続人の法律で定められた相続関係を一覧にした家系図のようなもので、法定相続人が誰であるのかを法務局の登記官が証明する制度です。

取得するメリット

法定相続情報一覧図の写しがあれば、次のような各種相続手続で戸籍書類一式の提出の省略が可能になります。

- 相続登記

- 被相続人名義の預金の払い戻し

- 株等の有価証券の名義変更

- 相続税の申告

- 年金手続き

従来は、法務局、金融機関、税務署、年金事務所等の相続手続先が複数ある場合には、相続関係を証する戸籍謄本等を提出しては返却してもらい、また次の手続先へ提出…。ということを繰り返すこともあります。しかし、法定相続情報一覧図の写しを取得すれば、戸籍謄本等の束の代わりに法定相続情報一覧図の写しを提出することができ、法定相続情報一覧図の写しは必要に応じて複数取得することができるため、各手続先に同時に提出することが可能で、手続の時間短縮にもなります。

デメリット

取得まで手間がかかることが考えられます。一度、法定相続情報一覧図の写しを取得すれば、今後の相続手続は楽になりますが、取得するには、戸籍謄本等の一式を揃える必要があり、さらに揃えた後に法務局への申出が必要となるので、全体としては手間がかかります。

相続により取得する財産、つまり相続税が課税される対象となる財産は、金銭で見積もることのできる全ての財産のことです。これを「本来の財産」といいます。例えば、土地、借地権、建物、預貯金、有価証券、ゴルフ会員権、宝石などです。死亡時に所有していない生命保険金、死亡退職金のほか、個人年金や借金の免除といった遺言によって得た利益なども「みなし相続財産」として、課税財産に含めます。また、借入金などのマイナスの財産も相続することになります。例えば、ローンでアパートを建設した場合、そのローン残高は他の相続財産と相殺されることになります。相続税のかからない財産としては、墓地・仏壇、生命保険金・死亡退職金の一定額などがあります。

相続財産はどう分けるの?

財産は、遺言や相続人同士の話し合いで自由に分けることができますが、話し合いがまとまらない場合は、民法で定められた割合で分けることになります。

これを法定相続分といい、相続税の計算でもこれを基準に算出します。法定相続分は、相続人によって次のように変わってきます。

配偶者と親が相続人

配偶者と親(父母など)が相続人の場合 (第2順位の相続人)配偶者が3分の2。直系尊属が3分の1。直系尊属が複数の場合は、3分の1を均等に分けます。

配偶者と子どもが相続人

配偶者が2分の1。子どもが2分の1。子どもが複数の場合は、2分の1を均等に分けます。

配偶者と兄弟姉妹が相続人

配偶者と兄弟姉妹が相続人の場合 (第3順位の相続人)配偶者が4分の3。兄弟姉妹が4分の1。兄弟姉妹が複数の場合は、4分の1を均等に分けます。

相続財産をどう分配するかは、原則自由です。しかし、遺言で特定の人だけに全財産を与えると書かれていたらどうでしょうか。そこで、法定相続人に最低限保証された財産の取り分を「遺留分」といいます。

遺留分は、それぞれの法定相続人の法定相続分の2分の1です。

例えば、相続人が配偶者と子どもの場合、配偶者は全体の4分の1、子どもは全体の4分の1です。兄弟姉妹については遺留分はありません。また例外として、配偶者と兄弟姉妹が相続人の場合は、配偶者の遺留分は2分の1。直系尊属だけが相続人の場合は、直系尊属の遺留分は3分の1です。

遺言書には大きく分けて自筆証書遺言・公正証書遺言・秘密証書遺言に分かれます。今回ここでは自筆証書遺言と公正証書遺言についてご説明いたします。

自筆証書遺言

自筆証書遺言とは、遺言を作成する人が、全文・日付・氏名を自筆で書き押印する方法で作成する遺言書です。

自分で気軽に作成でき、紙とペンさえあれば、いつでもどこでも作成できます。しかし、紛失・偽造・変造の危険性があり、内容に不備があれば無効になる可能性があります。また、家庭裁判所の検認手続が必要とされる(遺言保管法による遺言保管申請した方を除く)

なお、2020年7月10日より施行される遺言書保管法に基づく自筆証書遺言の保管を管轄の法務局に申請した方は、この検認は不要となります。

要件

遺言の偽造・変造を防ぐための趣旨になります。自筆証書遺言の作成には証人が必要とされないため、遺言者の自書によって遺言者の意思に基づくことを明らかにするためです。したがって、パソコンやタイプライターなどによって作成したものは無効であり、代筆も認められません。(ただし、遺言書の内容についての相続財産目録は自筆ではなくても良い事に変更されました。)

押印も同様に、偽装等を防ぎ、遺言者の真意を担保するためです。

一方で、使用すべき印鑑には制限はありませんので三文判でも有効です。一方で、印鑑を実印で押印した遺言書のほうが三文判で押印した遺言書より遺言の証拠力は相対的に高くなります(印鑑証明書も同封)ので、後々のトラブルを防止のためにも実印の方がより安心性は高いです。

日付の書いていない自筆証書遺言は無効になります。日付の記載が要求されるのは、仮に複数の遺言が発見された場合に、どの遺言が遺言者の最終の意思を記載したものであるかを確定するのに必要なためです。また、日付を確定できるような書き方にする必要があり、「○年○月の末日」などの 書き方は日付を特定できないため無効となる恐れがありますので注意が必要です。

公正証書遺言

公正証書遺言とは遺言者が公証人へ口頭で遺言の内容を伝え、公証人が遺言書を作成するものです。

この場合、相続手続きをする際の、家庭裁判所の検認は不要となります。

特徴

公正証書遺言には以下の特徴があります。

- 証人2人以上の立ち会いが必要

- 遺言者が公証人に遺言の趣旨を口頭で伝える

- 公証人が、遺言者の口述を筆記し、これを遺言者と承認に読み聞かせ、又は閲覧させる

- 遺言者及び承認が、筆記した内容を確認し承認した後、各自これに自署・押印す

(※遺言者が署名することができない場合は、公証人がその事由を附記し署名に代えることができる) - 公証人がこれに署名・押印する。

公正証書遺言の場合、公証人や証人の面前で作成し、原本は公証役場で保管するため、偽造、変造の危険性がありません。また、公証人が関与するためその遺言が無効になる可能性が低く、裁判所の検認が不要となる点が大きな特徴です。